info@region16.info

Подписаться на рассылку

+7 (905) 31-794-95

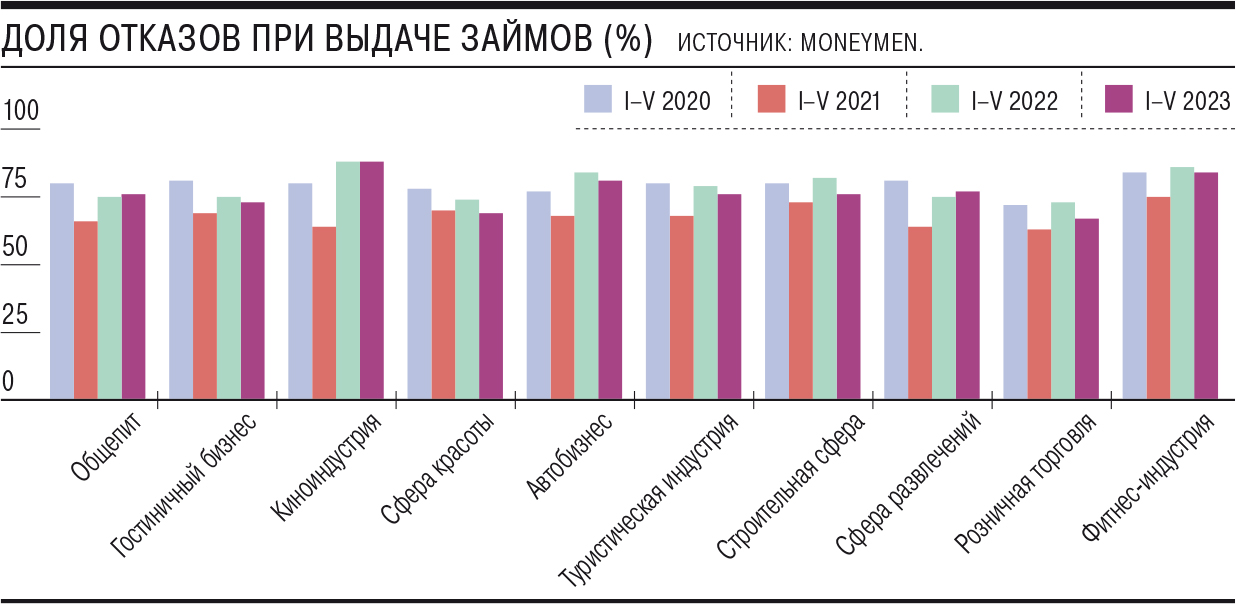

В начале года микрофинансовые организации (МФО) ужесточили требования к заемщикам из остающихся депрессивными отраслей — гостиничного и автомобильного бизнеса, розничной торговли, фитнеса. Охотнее всего в МФО одобряют займы гражданам, которые заняты в финансовой и юридической сферах, состоят на госслужбе или работают в промышленных компаниях.

По итогам пяти месяцев 2023 года микрофинансовые организации ужесточили требования к заемщикам, занятым в кинобизнесе, автомобильном секторе и фитнесе. Они получали 81–88% отказов, следует из данных MoneyMan, с которыми ознакомился “Ъ”. К рискованным сферам деятельности заемщика с точки зрения его возможности выполнять взятые на себя финансовые обязательства, по оценкам МФК, также относятся общепит, гостиничный бизнес, туризм, сфера услуг, строительная отрасль, розничная торговля и индустрия развлечений. Отказы получают 67–76% заемщиков, занятых в этих отраслях. Такое избирательное поведение кредиторов было характерно для периода пандемии, когда многие сектора экономики столкнулись с простоями из-за карантинных ограничений.

У кредиторов появляется понимание эффекта санкций на экономику, особенностей восстановления потребительской активности в текущих условиях, отмечает директор по маркетингу MoneyMan Андрей Грезнев. «Они могут более уверенно прогнозировать положение дел в тех или иных отраслях и оценивать платежеспособность занятых в них заемщиков»,— говорит он.

По данным ЦБ, выдачи микрозаймов в первом квартале выросли на 23% по сравнению с предшествующим годом и достигли 216 млрд руб. Общий портфель микрозаймов по итогам квартала составил 380,5 млрд руб., превысив показатель годичной давности на 11%.

Микрофинансисты подчеркивают взаимосвязь между сферой занятости и уровнем дефолтов. «Например, работники сельского хозяйства и сферы общепита допускают просрочки в 9–10% случаев, а представители силовых структур, финансисты и юристы — в 4–6%. Соответственно, сумма займа у второй категории заемщиков в среднем на 15–20% выше, чем у первой»,— поясняет пример гендиректор финансовой онлайн-платформы Webbankir Андрей Пономарев.

В МФО отмечают и общий рост доли отказов. С января 2023 года для новых клиентов уровень отказов по заявкам вырос более чем на 3 п. п., говорит гендиректор «Займера» Роман Макаров. «Сферу занятости заемщики отмечают в анкете-заявке вместе со средним уровнем дохода. Подобную информацию автоматизированные сервисы проверяют в считаные минуты»,— уточняет он. При этом отказ может быть получен клиентом и при предоставлении ложной информации в анкете, в том числе о роде своей деятельности, замечает господин Макаров.

По оценкам директора по банковским рейтингам «Эксперт РА» Ивана Уклеина, в среднем по всем сегментам за 2021–2022 годы микрофинансовые компании показывали уровень одобрения 27% с тенденцией к снижению. При этом необходимо понимать, что уровень одобрения повторным клиентам составляет около 85–90% у многих компаний, уточняет эксперт, и с учетом значимой доли повторных обращений взвешенная доля отказов в общем объеме заявок размывается.